◇中国经济增速或持续衰退

美国民间经济调研机构谘商会(Conference Board)20日预测称,受中国政府过度干预和生产力下降的影响,中国经济增长率将从2020年开始跌至年均4%以下,2020年至2025年的年均增长率将为3.9%。这一数值比世界银行提出的2021年至2025年增长率预期(5.9%)低两个百分点。

谘商会还表示,从明年开始的5年里,中国经济年均增长率将跌至5.5%。这一数字也低于世界银行提出的2016年至2020年中国经济增长率预测值(7.0%)以及国际货币基金组织(IMF)提出的2015年至2019年经济增长预期(6.6%)。谘商会中国经济中心副主任戴维•霍夫曼指出:“中国政府过度干预妨碍了民间领域的改革创新,官治金融的弊端导致资源未能有效分配。政府应减少过度干预,重组金融体系,让民间银行根据商业判断提供贷款。”

中国内部也出现了对增速衰退的担忧之声。中国国务院下属智库中国社会科学院最近将今年中国经济增长率预测值下调到了7.3%,2016年至2020年潜在增长率也大幅下调至5.7%至6.6%。人口结构变化、劳动生产率下降、设备过剩导致的投资衰退被指为潜在增长率下降的主要原因。

部分专家指出,房地产市场泡沫崩溃是中国经济的“定时炸弹”。

今年第二季度住房交易数量同比减少了9.3%,这是2008年以来的最大降幅。信用评级公司穆迪预测称:“中国房地产交易数量和价格分别下降10%时,中国GDP增长率就会下降1.5%至2%。”

◇中国正在进行正常的结构调整?

友利投资证券研究员安基泰(音)分析称:“中国推行的政策是通过分配来提高劳动收入所占比重,而不是通过扩大投资来提高资本收入所占比重。中国房地产开发商并未接连破产,而是纷纷改行经营购物网站或养猪,从中可以看出中国经济结构重心正稳步从建筑、制造业转向服务业。”

◇问题严重的是韩国

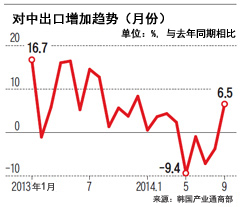

真正需要担心的不是中国,而是韩国。这是因为,即使中国经济能避免硬着陆(经济增速急剧衰退),但在经济重心从出口、制造业和加工贸易转向内需、高附加值和服务业领域的过程中,也会对韩国产生影响。中国经济高速增长时期向中国出口零配件、原材料等中间产品并因此受益匪浅的韩国经济将受到直接冲击。韩国对中出口今年5月至8月连续四个月出现负增长。

韩国企划财政部的一位相关人士表示:“只要中国经济保持7%的增长势头,韩国出口就能维持,但如果跌至7%以下,就只能想办法提高在中国市场的占有率。大企业可以通过降低价格、提高质量等方式保持市场占有率,但没有这种实力的中小企业必然会遇到瓶颈。”

中国经济金融研究所所长全炳瑞指出:“中国现在不再是制造业大国,而是服务业大国,每年约有1亿中国人到海外旅游,购买力在全球名牌销售总额中占28%。而韩国将一切希望寄托在中间产品出口领域,没有涌现出一个全球性消费品品牌,因此中国经济结构调整对韩国来说是一个严重危机。”

.jpg)

.jpg)

.jpg)

.jpg)